Analisis dan pembahasan pada bagian ini harus dibaca bersamaan dengan Laporan Keuangan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2018 dan 2017 yang telah diaudit oleh Kantor Akuntan Publik Purwantono, Sungkoro & Surja )a member firm of Ernst & Young Global Limited) yang juga disajikan dalam Annual Report )Laporan Tahunan) ini.

Menurut opini Kantor Akuntan Publik Purwantono, Sungkoro & Surja )a member firm of Ernst & Young Global Limited), laporan keuangan konsolidasian Perseroan mendapat opini wajar tanpa pengecualian dalam semua hal yang material, sesuai dengan Standar Akuntansi Keuangan di Indonesia.

LAPORAN POSISI KEUANGAN

ASET

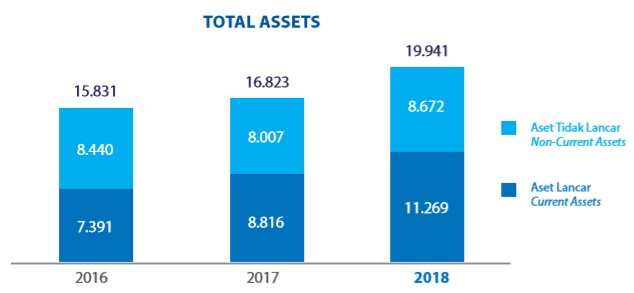

Aset perseroan terdiri dari Aset Lancar dan Aset Tidak Lancar, perbandingan masing-masing komposisi aset adalah sebagai berikut :

Total aset Perseroan pada tanggal 31 Desember 2018 sebesar Rp19.940,9 miliar, meningkat 18,5%, dari Rp16.823,2 miliar pada 2017, karena saldo kas yang lebih tinggi dari Rp1.771,2 miliar pada 2017 menjadi Rp2.171,1 miliar pada 2018 Piutang usaha juga meningkat dari Rp2.696,1 miliar menjadi Rp4.440,6 miliar, karena rata-rata harga BBM meningkat selama 2018. Total persediaan tanah kawasan industri juga meningkat dari Rp4.139,3 miliar menjadi Rp4.580,3 miliar.

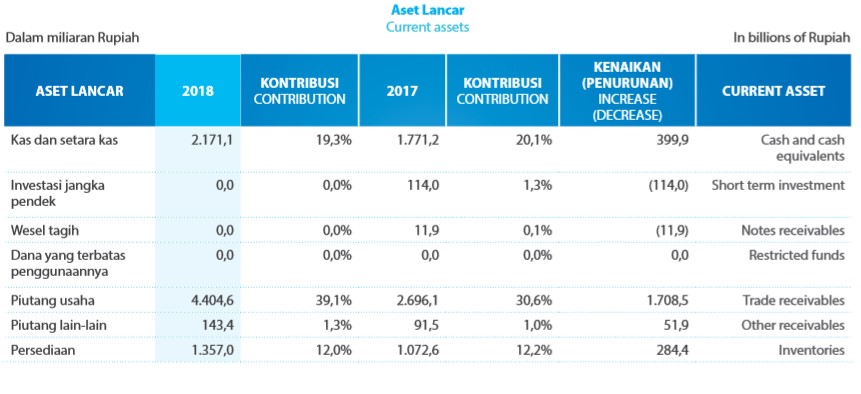

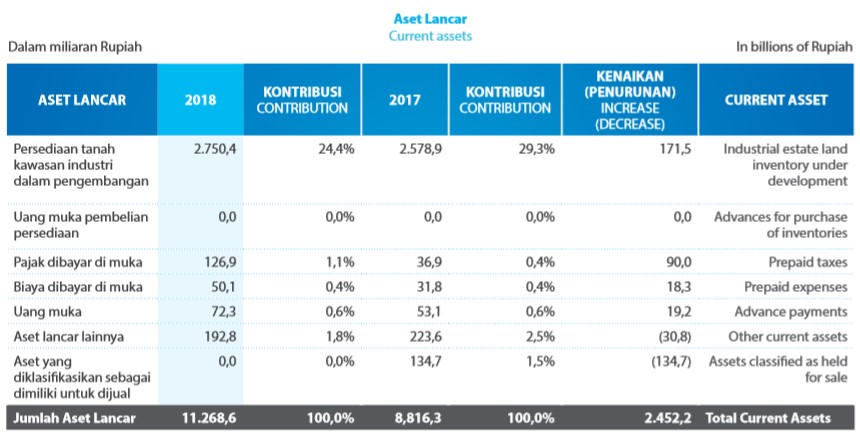

Aset lancar mengalami peningkatan sebesar 27,8% dibandingkan tahun sebelumnya menjadi Rp11.268,6, karena peningkatan saldo kas sebesar 22,6%, persediaan dan tambahan persediaan tanah kawasan industri dan piutang usaha.

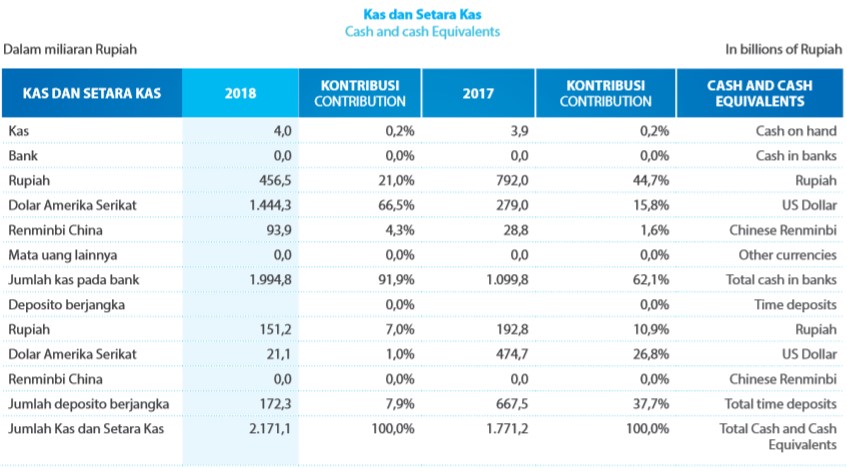

Total Kas dan Setara Kas pada akhir 2018 berjumlah Rp2.171,1 miliar, meningkat sebesar Rp399,9 miliar dari tahun lalu. Dari jumlah ini, kas sebesar Rp4,0 miliar, kas di bank sebesar Rp1,994,8 miliar, dan deposito berjangka sebesar Rp172,3 miliar. Suku bunga deposito Rupiah lebih rendah dari 2017, berkisar antara 3,10% dan 8,00% selama 2018, sedangkan suku bunga deposito Dolar AS berkisar antara 0,60% dan 2,00%, dan suku bunga deposito Renminbi Cina pada 2,70% – 4,00%.

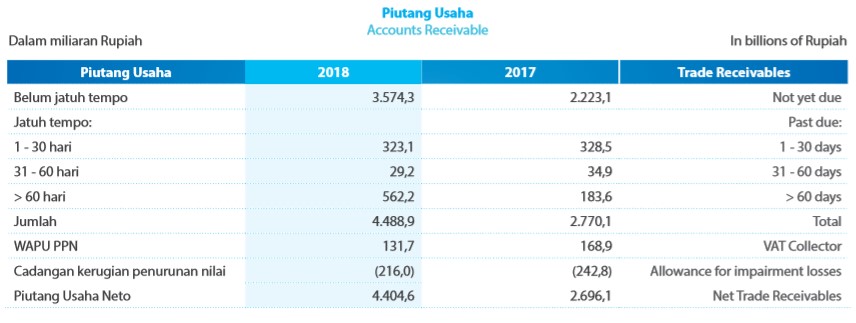

Piutang Usaha meningkat dari Rp 2.696,1 miliar pada 2017 menjadi Rp4.404,5 miliar pada 2018, karena harga minyak bumi dan bahan kimia juga naik selama 2018. Perseroan terus melakukan upaya efektif untuk mengurangi piutang, termasuk dengan memperketat fasilitas kredit kepada pelanggan, pembayaran tunai sebelum pengiriman, kunjungan langsung, dan terus memantau dan meninjau bisnis pelanggan.

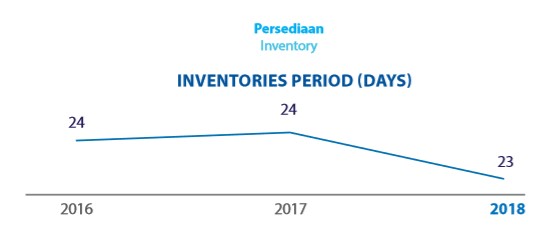

Periode persediaan turun sedikit dari 24 hari pada 2017 menjadi 23 hari pada 2018. Persediaan telah diasuransikan terhadap risiko kerugian akibat kebakaran, pencurian, dan risiko lainnya.

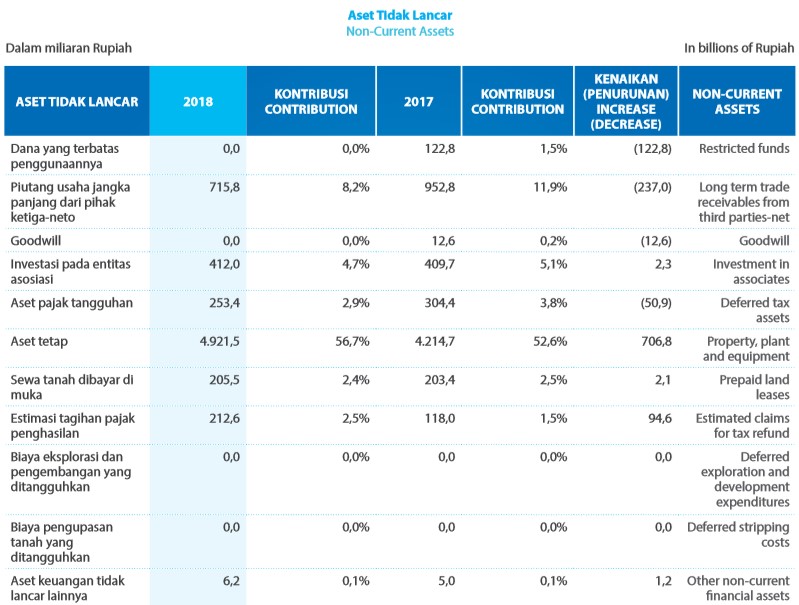

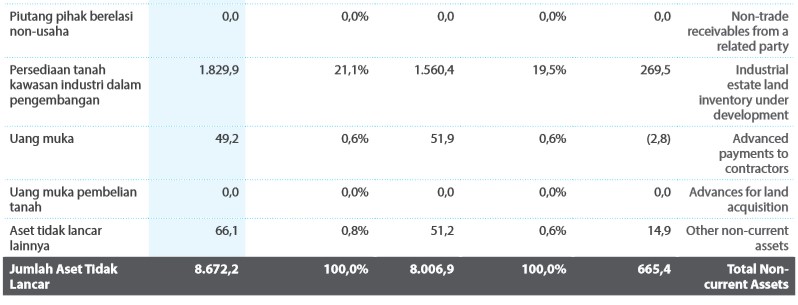

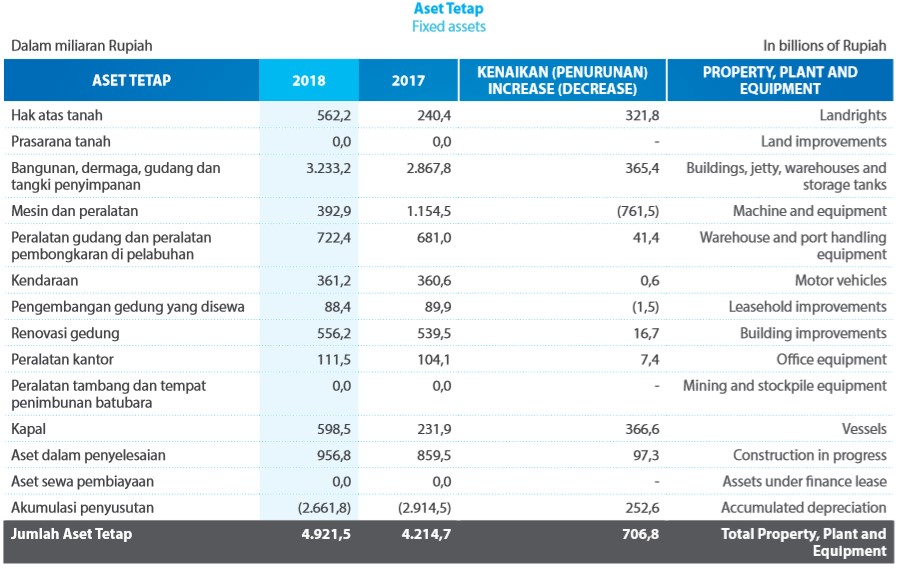

Pada tahun 2018, Aset Tidak Lancar mencapai Rp8.672,2 miliar, atau meningkat sebesar Rp665,4 miliar atau 8,3% dari 2017, terutama disebabkan oleh penambahan aset tetap sebesar Rp706,8 miliar menjadi Rp4.921,5 miliar. Persediaan tanah kawasan industri dalam pengembangan juga meningkat sebesar Rp269,5 miliar menjadi Rp 1.829,9 miliar.

Aset tetap Perseroan pada tanggal 31 Desember 2018 berjumlah Rp4.921,5 miliar, meningkat 16,8% dari Rp4.214,7 miliar pada akhir 2017. Peningkatan aset tetap terutama disebabkan oleh penambahan aset dalam penyelesaian yang merupakan pembangunan ruang gedung kantor, fasilitas penyimpanan tangki, kapal, outlet ritel untuk minyak bumi, dengan persentase penyelesaian mulai dari 34% – 90% )31 Desember 2017: 24% – 95%). Pembangunan fasilitas tersebut diharapkan akan selesai dalam waktu sekitar 1-2 tahun. Manajemen berharap pembangunan berjalan lancar dalam memenuhi target tanggal penyelesaian.

Total biaya pinjaman yang dikapitalisasi oleh Grup pada tahun 2018 berjumlah Rp56,9 miliar )2017: Rp27,7 miliar). Biaya pinjaman yang dikapitalisasi berasal dari pinjaman umum yang digunakan untuk membiayai pembangunan aset.

Pada tanggal 31 Desember 2018, biaya perolehan aset yang telah didepresiasi penuh adalah sebesar Rp928,6 miliar )31 Desember 2017: Rp783,2 miliar). Aset-aset tersebut masih digunakan oleh Grup dalam operasi.

Pada tanggal 31 Desember 2018, jumlah tercatat aset yang untuk sementara tidak digunakan dalam operasi adalah sebesar Rp93,7 miliar )31 Desember 2017: Rp106, 8 miliar).

Pada tanggal pelaporan, Manajemen berkeyakinan bahwa jumlah tercatat untuk aset tetap tidak melebihi jumlah terpulihkannya. Properti, pabrik, dan peralatan, kecuali hak atas tanah, dilindungi oleh asuransi kerugian akibat kebakaran, pencurian, dan risiko lainnya.

PERSEDIAAN TANAH KAWASAN INDUSTRI DALAM PEMBANGUNAN

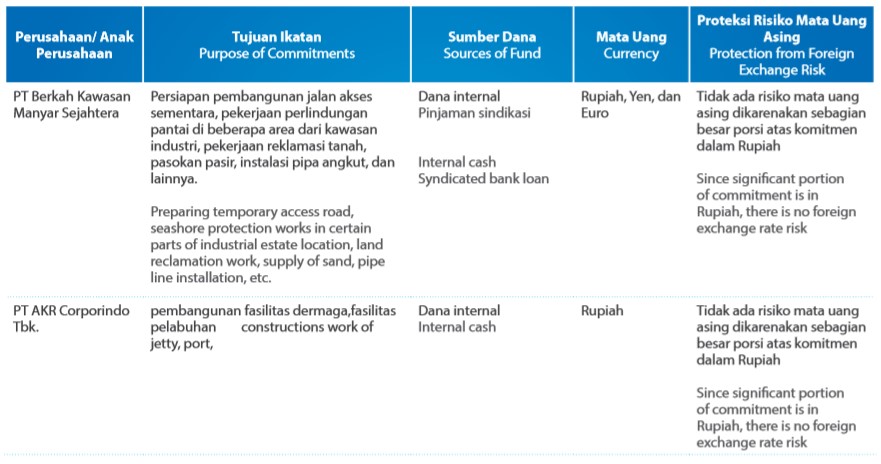

Persediaan tanah kawasan industri dalam pengembangan adalah sebesar Rp1.829,9 miliar, dan terutama merupakan biaya pembebasan lahan dan biaya pengembangan terkait, baik secara langsung maupun tidak langsung, termasuk kapitalisasi pinjaman sebesar Rp152,0 miliar dengan tingkat bunga 8,65%. Tanah yang dikapitalisasi ini berlokasi di Gresik dan sedang dikembangkan menjadi kawasan industri untuk proyek JIIPE.

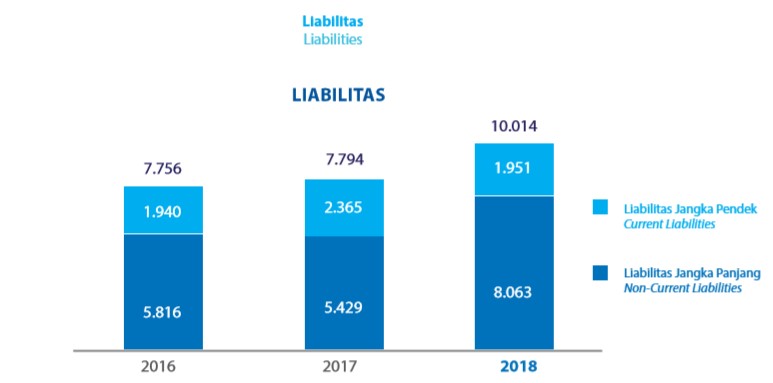

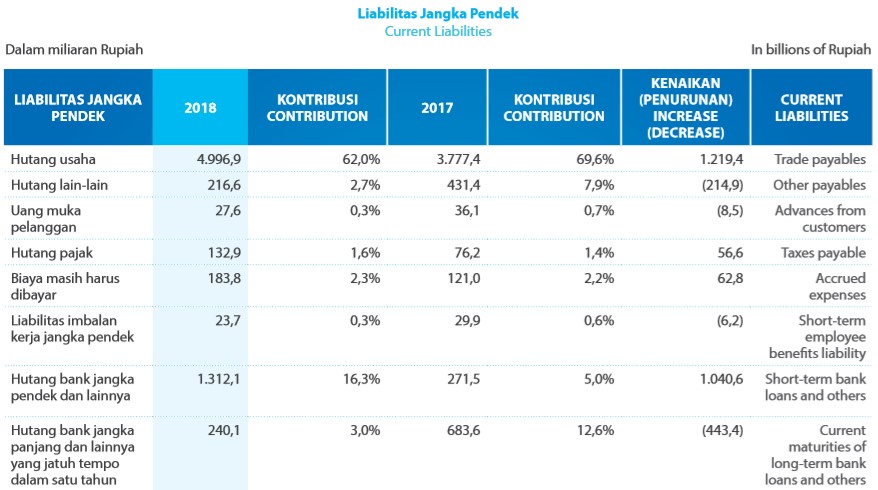

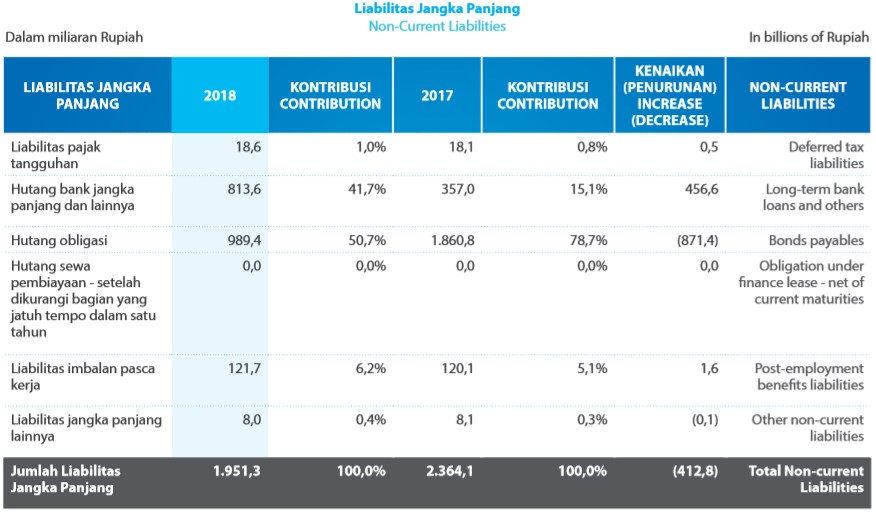

Liabilitas Perseroan pada akhir tahun 2018 adalah sebesar Rp10.014,0 miliar, meningkat sebesar Rp2.220,5 miliar atau 28,5% dibandingkan tahun 2017, karena peningkatan hutang usaha dan hutang jangka pendek. Hutang jangka pendek digunakan untuk pembelian produk minyak bumi dan kimia )fasilitas L / C), lindung nilai, dan proyek tender.

Liabilitas jangka pendek pada akhir 2018 berjumlah Rp8.062,7 miliar. Posisi ini 48,5% lebih tinggi dari Rp5.429,5 miliar pada tahun sebelumnya, terutama karena peningkatan hutang usaha dan hutang jangka pendek. Ini sejalan dengan pertumbuhan pendapatan perdagangan dan distribusi.

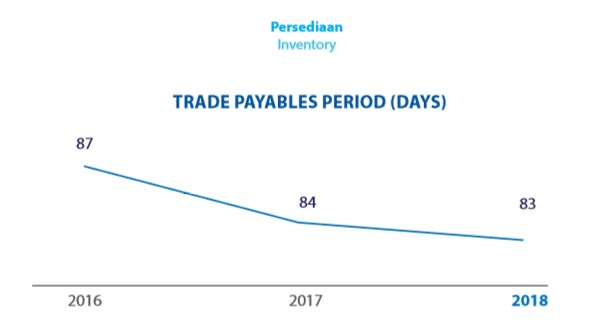

Hutang usaha pada akhir tahun 2018 mengalami peningkatan sebesar 32.3% bila dibandingkan dengan tahun sebelumnya, namun porsi terbesar adalah hutang usaha yang belum jatuh tempo sebesar Rp 4,931.0 miliar. Meskipun demikian, periode hutang usaha jangka pendek menurun menjadi 83 hari.

HUTAMGN BANK JANGKA PENDEK LAINNYA

Hutang bank jangka pendek dan lainnya meningkat dari Rp271,5 miliar pada tahun 2017 menjadi Rp1.312,5 miliar pada tahun 2018, terutama disebabkan oleh peningkatan pinjaman modal kerja sebesar Rp1.041 miliar. Sementara hutang jangka pendek terkait JIIPE tercatat tidak mengalami perubahan, yaitu sebesar Rp120 miliar.

HUTANG BANK JANGKA PANJANG DAN LAINNYA YANG JATUH TEMPO DALAM SATU TAHUN

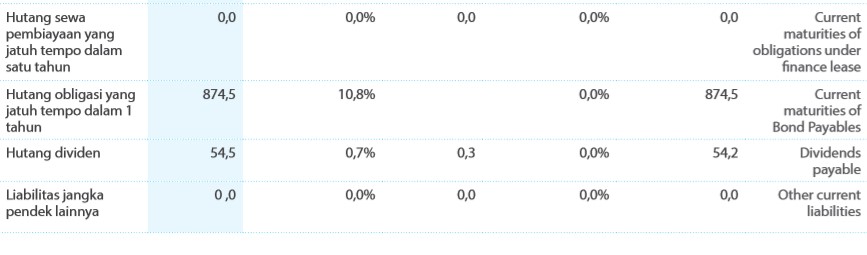

Hutang bank jangka panjang dan lainnya yang jatuh tempo dalam 1 tahun meningkat dari Rp683,6 miliar menjadi Rp1.114,6 miliar pada akhir 2018, dengan Obligasi AKRA 2012 sebesar Rp874,5 miliar akan jatuh tempo pada tahun berikutnya.

Liabilitas jangka panjang menurun sebesar 17,5% dibandingkan tahun sebelumnya, karena Obligasi AKRA 2012 akan jatuh tempo pada tahun berikutnya dan sekarang dicatat dalam liabilitas jangka pendek. Perseroan masih memiliki 3 jenis obligasi tahun 2017 dengan total nilai bersih Rp 989,4 miliar.

HUTANG BANK JANGKA PANJANG DAN LAINNYA

Perseroan mencatat hutang bank jangka panjang dan lainnya sebesar Rp813,6 miliar pada akhir 2018, meningkat dari Rp357,0 miliar pada akhir 2017. Peningkatan hutang bank jangka panjang sebagian besar terjadi pada anak perusahaan, termasuk di Andahanesa dan AST.

Pinjaman Sindikasi BKMS sebesar Rp1.031 miliar yang digunakan untuk membiayai pembangunan infrastruktur proyek JIIPE di kawasan industri di Gresik, Jawa Timur, telah dibayarkan pada 12 Oktober 2018. Sedangkan Pinjaman Sindikasi sebesar Rp211,6 miliar, direncanakan untuk membiayai proyek pembangkit listrik minyak dan gas )PLTMG). Perseroan juga memperoleh pinjaman jangka panjang sebesar Rp218 miliar untuk membiayai pembelian 2 unit kapal pada tahun 2018.

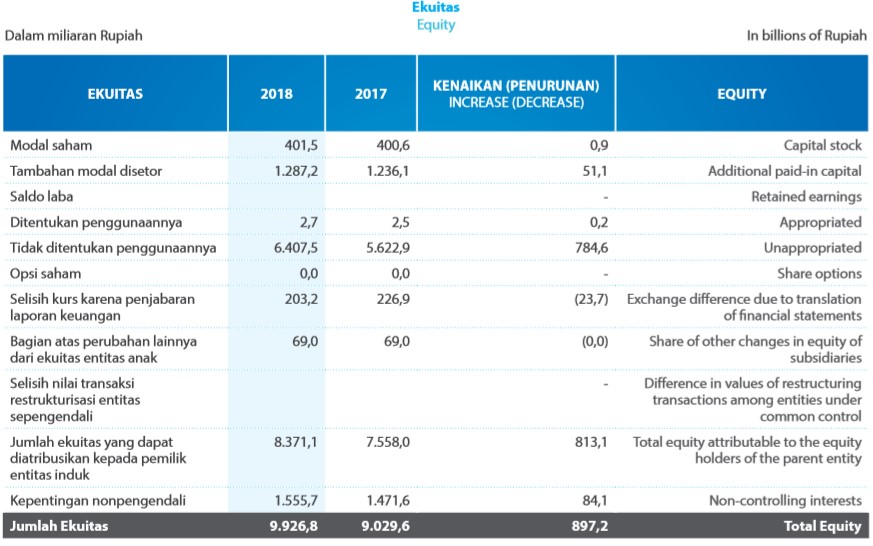

Jumlah ekuitas mengalami peningkatan Rp9.926,8 miliar pada 1 Desember 2018 yang disebabkan oleh peningkatan saldo laba sebesar 14,0% menjadi Rp6.407,5 miliar dibandingkan tahun sebelumnya.

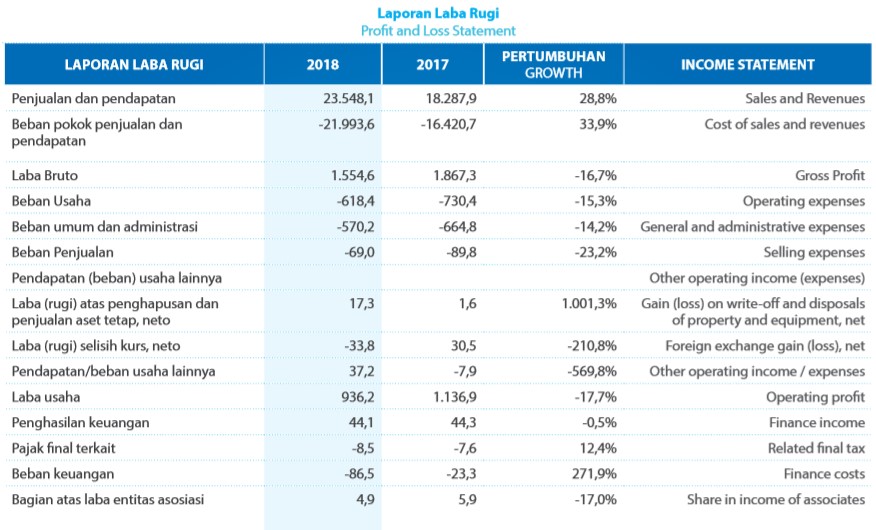

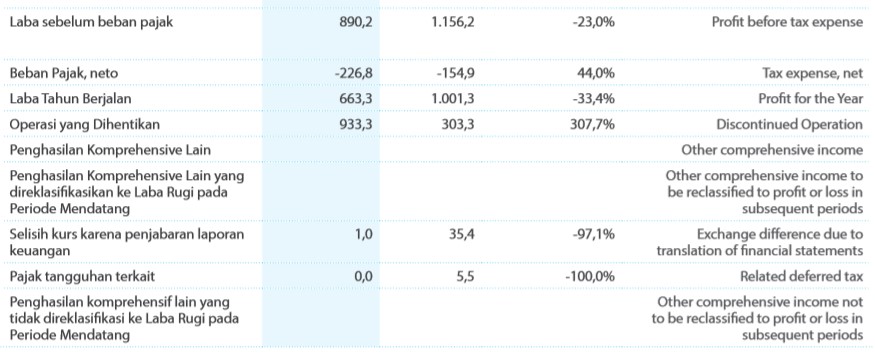

Laba bersih tahun berjalan yang diatribusikan kepada entitas induk )Perseroan) pada tahun 2018 adalah Rp1.644,8 miliar, meningkat 36,9% dibandingkan tahun 2017. Laba usaha Perusahaan pada tahun 2018 menurun sebesar 17,7% dibandingkan tahun sebelumnya, dari Rp1.136,9 miliar pada 2017 menjadi Rp936,2 miliar pada 2018.

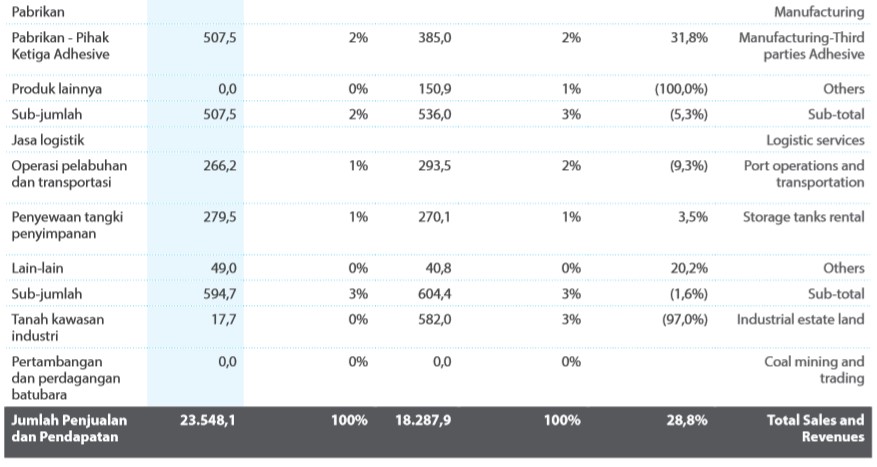

Penjualan dan pendapatan konsolidasi naik 28,8% menjadi Rp23.548,1 miliar pada tahun 2018. Analisa penjualan dan pendapatan untuk setiap segmen bisnis dijelaskan secara terperinci di bagian Tinjauan Operasi dari Laporan Tahunan ini.

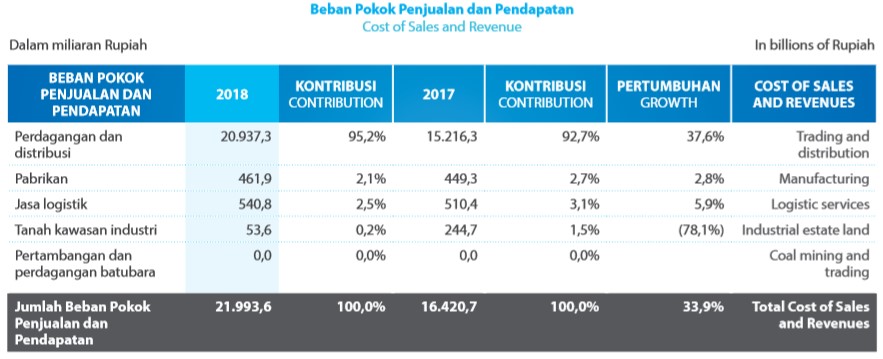

Beban pokok penjualan dan pendapatan meningkat 33,9% pada 2018, dari Rp16.420,7 miliar pada 2017 menjadi Rp21.993,6 miliar pada 2018, terutama di segmen perdagangan dan distribusi dengan Rp5.721,0 miliar.

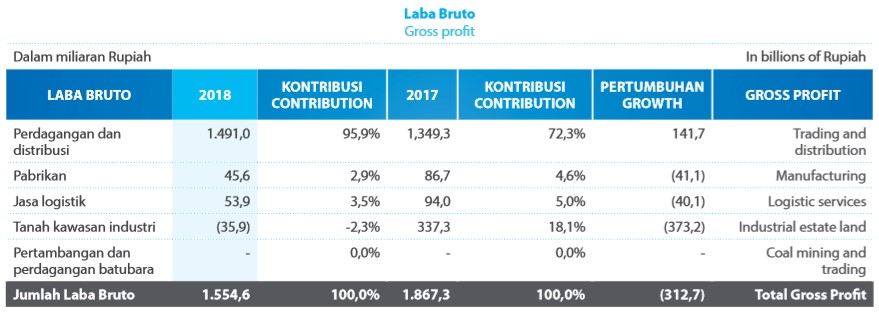

Laba bruto pada 2018 berjumlah Rp1.554,6 miliar, turun sebesar Rp312,7 miliar dibandingkan tahun sebelumnya yang tercatat sebesar Rp1.867,3 miliar. Segmen Perdagangan dan Distribusi membaik, tetapi kontribusi yang lebih rendah dari Kawasan Industri mengurangi laba bruto secara keseluruhan.

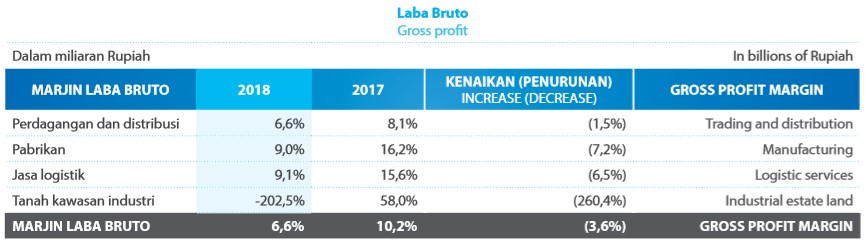

Margin perdagangan dan distribusi menurun dari 8,1% pada 2017 menjadi 6,6% pada 2018 karena kenaikan beban pokok penjualan dan pendapatan, tetapi total laba bruto masih meningkat. Margin laba bruto konsolidasi juga menurun dari 10,2% pada 2017 menjadi 6,6% pada 2018.

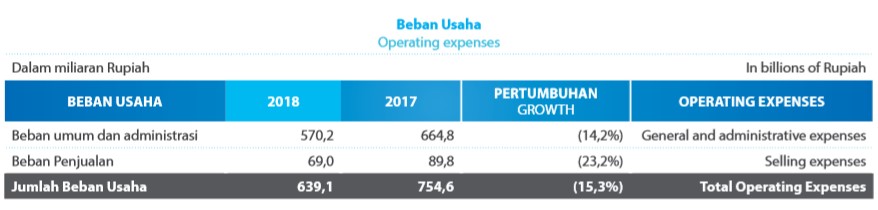

Beban usaha pada 2018 turun 15,3% menjadi Rp 618,4 miliar dibandingkan tahun lalu, karena beban umum dan administrasi yang lebih rendah dari Rp664,8 miliar menjadi Rp570,2 miliar. Berdasarkan rasio terhadap penjualan, persentase beban usaha terhadap penjualan turun dari 4,3% di 2017 menjadi 2,7% pada 2018.

LABA (BEBAN) SELISIH KURS LABA

Rugi selisih kurs di tahun 2018 sebesar Rp33,8 miliar,dibandingkan laba selisih kurs sebesar Rp30,5 miliar di tahun 2017. Kurs USD melemah sebesar 6,9% sepanjang tahun dari Rp13.548 pada tahun 2017 menjadi Rp14.481 di 2018 dan pelemahan kurs RMB sebesar 1,8% dari Rp2.073 menjadi Rp 2.110.

PENGHASILAN (BEBAN) KEUANGAN, NETO

Beban keuangan neto pada tahun 2018 adalah sebesar Rp86.5 miliar, meningkat signifikan dari Rp23,3 miliar dikarenakan peningkatan jumlah utang jangka pendek dan utang jangka panjang. Suku bunga untuk utang bank jangka pendek Rupiah berubah dari 7,75%-9,94%, menjadi 5,95%-12,20%, sedangkan untuk utang bank jangka panjang rupiah berubah dari 8,27% – 9,00% menjadi 8,16% – 10,46%.

MANFAAT (BEBAN) PAJK MANFAAT

Beban pajak neto meningkat dari Rp154,9 miliar menjadi Rp226,8 miliar karena kenaikan laba sebelum pajak.

OPerasi yang dihentikan

Perseroan mencatat laba bersih tahun berjalan dari operasi yang dihentikan sebesar Rp933,3 miliar dari keuntungan penjualan lahan Khalista dan divestasi BKP pada tahun 2018.

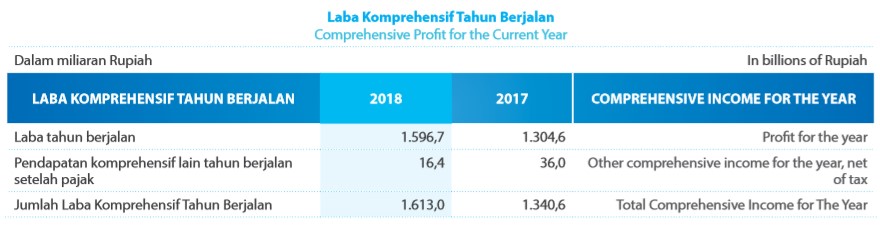

Perseroan mencatatkan laba kurs karena penjabaran laporan keuangan pada penghasilan komprehensif lain direklasifikasi untuk tahun mendatang senilai Rp1,0 miliar di 2018, dibandingkan kerugian kurs tahun sebelumnya senilai Rp35,4 miliar.

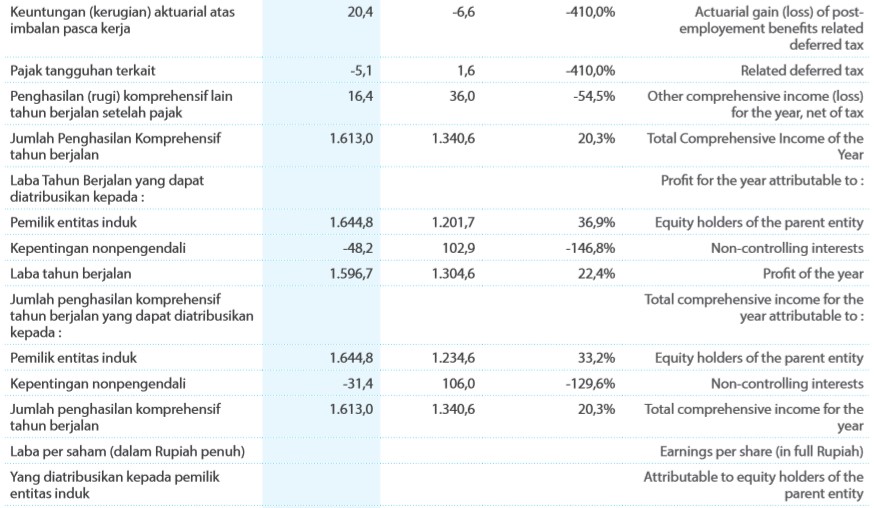

Jumlah laba komprehensif lain tahun berjalan sebesar Rp16,4 miliar karena keuntungan aktuaria dari manfaat imbalan pasca-kerja. Total pendapatan komprehensif tahun berjalan meningkat dari Rp1.340,6 miliar pada 2017 menjadi Rp1.613,0 miliar pada 2018.

LABA TAHUN BERJALAN YANG DAPAT DIATRIBUSIKAN KEPADA PEMILIK ENTITAS INDUK

Laba tahun berjalan yang dapat diatribusikan kepada pemilik entitas induk naik dari Rp1.201,7 miliar di 2017 menjadi Rp1.644,8 miliar di 2018 dengan marjin laba neto sebesar 6,6%.

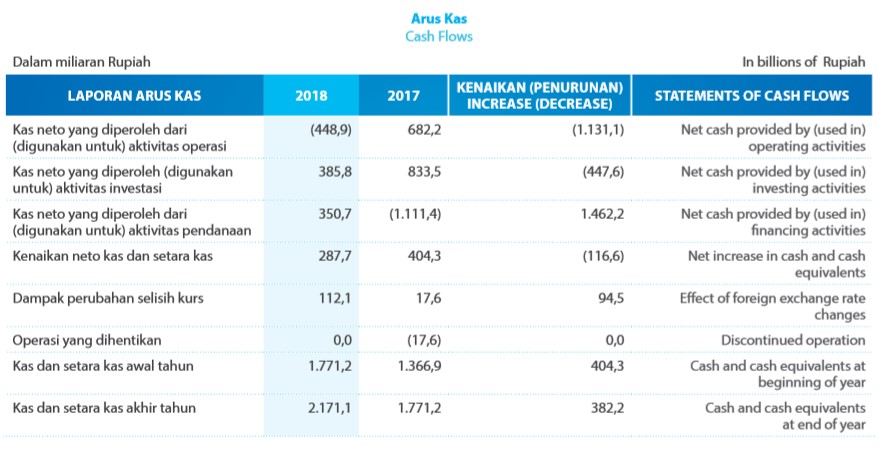

ARUS KAS DARI AKTIVIRAS OPERASI

Kas Bersih dari aktivitas operasi turun sebesar Rp1.131,1 miliar dari Rp682,2 miliar pada 2017 menjadi -Rp448,9 miliar, karena peningkatan modal kerja pada 31 Desember 2018.

ARUS KAS DARI AKTIVITAS INVESTASI

Sebagian besar pembayaran kas untuk aktivitas investasi digunakan untuk perolehan aset tetap sebesar Rp1.213,4 miliar. Kas dari aktivitas investasi tercatat positif Rp385,8 miliar dengan adanya penjualan lahan Khalista dan divestasi BKP senilai Rp1.180,8 miliar.

ARUS KAS DARI AKTIVIRAS PENDANAAN

Aktivitas pendanaan positif karena peningkatan utang jangka pendek untuk modal kerja di segment perdagangan dan distribusi.

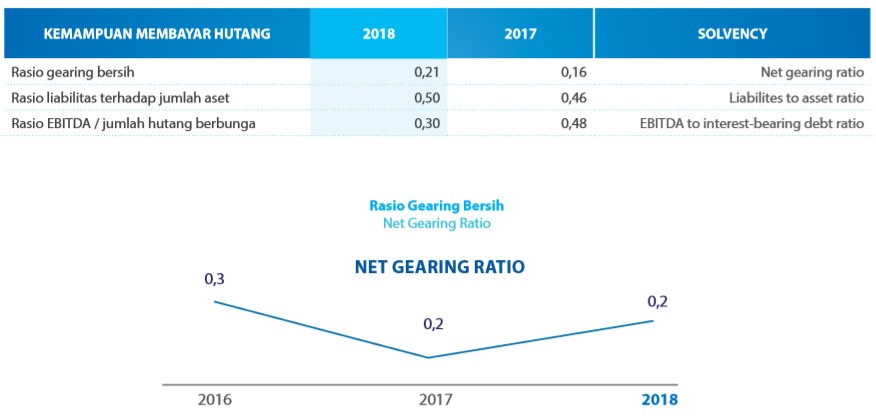

KEMAMPUAN MEMBAYAR HUTANG

Kemampuan Perseroan untuk membayar hutang dapat dianalisis dengan tiga indikator, yaitu rasio gearing bersih, rasio liabilitas terhadap jumlah aset dan rasio EBITDA terhadap hutang berbunga.

Dengan saldo kas sebesar Rp2.171,1 miliar, secara keseluruhan, net gearing Perseroan pada akhir 2017 tetap rendah di angka 0,21x pada 2018, meskipun ada peningkatan utang yang mengandung bunga. Perseroan berada dalam posisi yang kuat untuk memenuhi kewajiban utangnya. Pefindo pada awal 2019 mempertahankan peringkat utangnya di “idAA-”.

RASIO LIABILITAS TERHADAP JUMLAH ASET

Pada akhir tahun 2018, hanya sekitar 50% dari aset perseroan yang dibiayai oleh liabilitas, relatif stabil dari tahun ke tahun. Aset Perseroan lebih dari cukup untuk membayar hutanghutangnya.

RASIO EBITDA TERHADAP HUTANG BERBUNGA

Rasio EBITDA terhadap hutang berbunga adalah 0,30 kali pada 2018 dibandingkan 0,48 kali pada tahun 2017. Rasio ini menunjukkan betapa tingginya EBITDA Perseroan jika dibandingkan dengan hutang berbunga. Hutang berbunga, seperti yang disajikan sebelumnya, naik pada akhir 2018. Namun, ekuitas Perseroan yang kuat, manajemen yang baik, serta tingginya proyeksi pendapatan di masa depan diharapkan akan menurunkan risiko gagal bayar Perseroan.

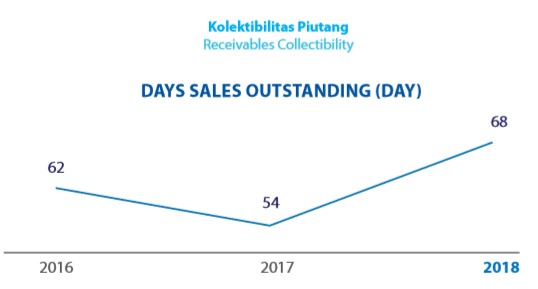

Rata-rata periode penagihan piutang usaha Perseroan naik dari 54 hari pada tahun 2017 menjadi 68 hari pada 2018. Hal ini terjadi sebagai akibat dari peningkatan pendapatan Perseroan dan kenaikan piutang >60 hari. Namun demikian, 81,1% dari jumlah piutang usaha bersih atau sejumlah Rp3.574,3 miliar masih belum jatuh tempo. Hanya sekitar 12,8% atau Rp562,2 miliar yang telah jatuh tempo lebih dari 60 hari. Manajemen melakukan pendekatan kehati-hatian terhadap piutang. Secara kumulatif, Perseroan mengalokasikan Rp216,9 miliar sebagai cadangan kerugian penurunan nilai.

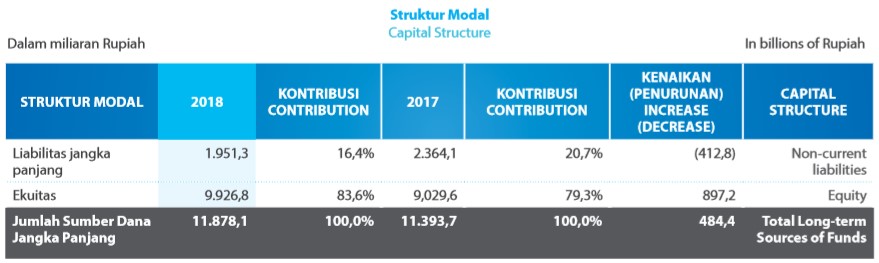

STRUKTUR MODAL DAN KEBIJAKAN ATAS STRUKTUR MODAL

Struktur modal adalah gabungan sumber-sumber pendanaan jangka panjang yang digunakan oleh Perseroan. Liabilitas jangka panjang menyumbang 16,4% terhadap jumlah sumber pendanaan jangka panjang Perseroan, sementara sekitar 83,6%-nya berbentuk ekuitas. Perbedaan dibandingkan tahun lalu terletak pada penurunan persentasi liabilitas jangka panjang dari 20,7% menjadi 16,4 pada 2018,, dan peningkatan persentase modal dari 79,3% menjadi 83,6%.

KEBIJAKAN ATAS STRUKTUR MODAL

Struktur modal yang optimal untuk membiayai aset tidak lancar akan meminimalkan biaya modal, memaksimalkan nilai pemegang saham, serta menghasilkan peringkat kredit yang baik.

Perseroan berkomitmen untuk menciptakan nilai bagi pemegang saham dan mempertahankan rasio laba terhadap ekuitas )Return on Equity) yang tinggi. Belanja modal dan proyek-proyek baru akan diutamakan untuk dibiayai oleh kas internal, hutang jangka panjang, atau obligasi. Perseroan sangat jarang melakukan rights issue sebagai sumber pembiayaan. Perseroan juga memiliki batasan rasio tertentu yang dikenakan oleh pemberi fasilitas kredit Perseroan, seperti rasio investasi terhadap ekuitas.

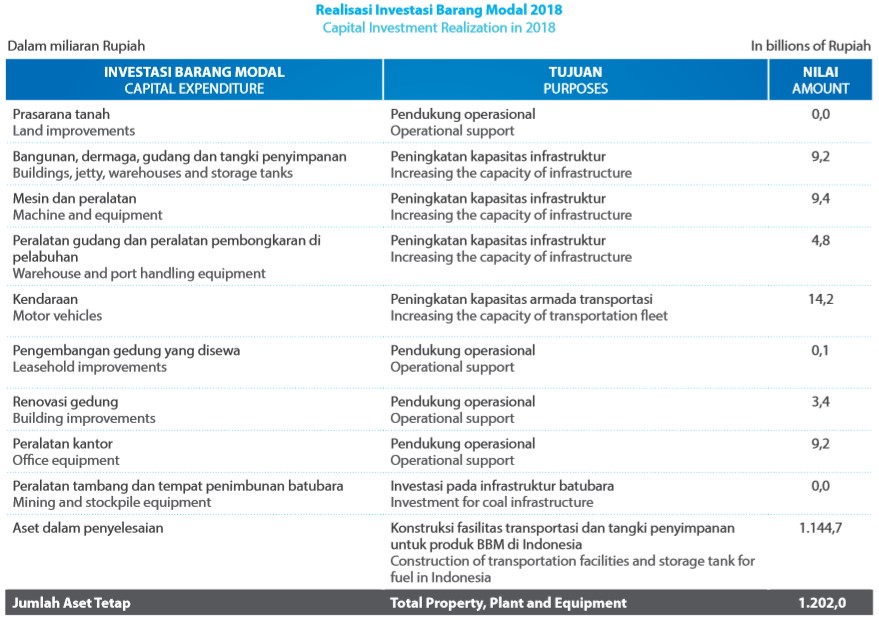

IKATAN MATERIAL UNTK INVESTASI BARANG MODAL

PERBANDINGAN TARGET DAN REALISASI 2018

PENJUALAN DAN PENDAPATAN

Penjualan dan pendapatan meningkat 28,8% dari Rp18.287,9 miliar menjadi Rp23.548,1 miliar atau mencapai 106% dari target pendapatan. Analisa penjualan dan pendapatan masing-masing segmen usaha dipaparkan secara rinci pada bagian Tinjauan Operasi di dalam Laporan Tahunan ini.

LABA

Pertumbuhan laba tahun berjalan yang dapat diatribusikan kepada pemilik entitas induk meningkat 35,9% dibandingkan tahun sebelumnya di angka Rp1.644,8 miliar atau 118% dari target laba. Marjin laba neto aktual sebesar 6,6%, atau 0,4% lebih tinggi dari target tahun sebelumnya. Analisa atas

kenaikan laba secara rinci telah dipaparkan sebelumnya pada bagian Tinjauan Keuangan di dalam Laporan Tahunan.

STRUKTUR MODAL

Rasio gearing bersih Perseroan terjaga tetap rendah di level 0,21X dan menghasilkan return on equity sebesar 19,6% untuk tahun 2018. Secara umum, Perseroan tidak mengalami perubahan signifikan dalam struktur modal selama tahun 2018 ataupun mengubah kebijakan terhadap struktur modal.

PROPYEKSI 2019

PENJUALAN DAN PENDAPATAN

Perseroan mengharapkan pertumbuhan penjualan dan pendapatan sebesar 10%-15% di tahun 2018 dengan mempertimbangkan peningkatan pendapatan di segmen distribusi dan perdagangan BBM dan bahan kimia, logistik, serta penjualan lahan di kawasan industri di masa mendatang.

LABA

Perseroan mengharapkan pertumbuhan pada laba usaha sejalan dengan pertumbuhan pendapatan.

STRUKTUR MODAL

Perseroan tidak berencana untuk melakukan perubahan signifikan pada struktur modal selama tahun 2018 ataupun untuk mengubah kebijakannya terhadap struktur modal. Pada tanggal 31 Desember 2018, Perseroan mencatat kas dan setara kas sebesar Rp2.171,1 miliar dan rasio gearing bersih sebesar 0,21X.

KEBIJAKAN DEVIDEN

Perseroan tidak berencana untuk melakukan perubahan pada kebijakan dividen. Menurut prospektus Penawaran Umum Perdana pada tahun 1994, Perseroan akan membagikan dividen minimal 30% dari laba neto tahun sebelumnya, jika laba melebihi Rp 50 miliar.

INFORMASI DAN FAKTA MATERIAL SETELAH TANGGAL LAPORAN AKUNTAN

Laporan keuangan Perseroan telah diaudit oleh Kantor Akuntan Publik Purwantono, Sungkoro & Surja )Member of Ernst & Young). Laporan teraudit ditandatangani dan dilaporkan oleh Benyanto Suherman pada tanggal 14 Maret 2019 Tidak ada informasi atau fakta material yang terjadi setelah tanggal laporan akuntan.

PROSPEK USAHA

OUTLOOK OF PETROLEUM DISTRIBUTION

Sebagai distributor produk BBM di negara kepulauan Indonesia, AKR Corporindo telah mengembangkan model bisnis yang kuat dengan ketersediaan infrastruktur logistik yang kuat dan berlokasi strategis di seluruh Indonesia. Perusahaan memiliki mekanisme yang efisien dalam mengatasi pergolakan ekonomi, dimana perubahan harga minyak dunia dan fluktuasi nilai tukar mata uang dapat ditransfer kepada pelanggan. Perseroan memiliki sistem manajemen risiko yang efektif dan mengelola net open position secara efektif.

Perseroan bertujuan untuk mengelola struktur biayanya secara efektif, termasuk meningkatkan manajemen rantai pasokannya, serta mengelola waktu pengadaan yang tepat untuk meningkatkan margin. Meskipun ada persaingan ketat dan tekanan biaya pada tahun 2018, Perseroan masih mencatat perolehan laba yang sehat di segmen perdagangan & distribusi. Industri pertambangan membaik selama 2018. Pada 1 September 2018, pemerintah mengumumkan penggunaan wajib B20 Biodiesel oleh semua pengguna akhir industri dan transportasi dengan pengecualian tertentu. AKR mendapat alokasi kuota FAME tertinggi di antara perusahaan swasta.

AKR telah membangun dan memperkuat end to end supply chain serta menyediakan solusi kepada pelanggan dalam memberikan produk dan layanan berkualitas untuk mendistribusikan BBM dari kilang-kilang di luar negeri agar sampai ke tangan. Perseroan juga melihat peluang dari program wajib B20. Penggunaan B20 adalah wajib untuk semua jenis pengguna industri, dengan pengecualian tertentu. Distributor harus mencampur diesel dengan 20% Fatty Acid Methyl Ester )FAME) yang diperoleh secara lokal di fasilitas distributor sendiri.

Kami mengharapkan peningkatan permintaan BBM pada tahun 2019, didukung oleh peraturan B20 dan permintaan yang lebih tinggi dari sektor pertambangan, listrik, dan manufaktur.

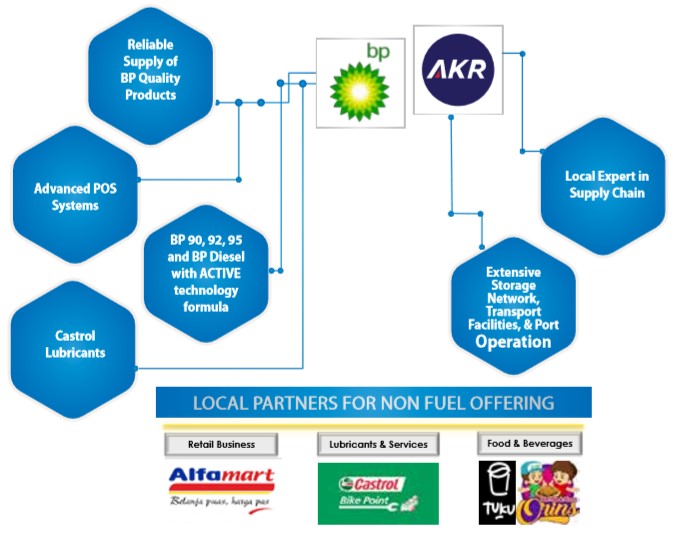

Di segmen ritel, Perseroan secara agresif membuka SPBU BP-AKR. Outlet pertama telah diluncurkan pada tahun 2018, segera setelah perjanjian JV ditandatangani pada tahun 2017. Dua SPBU bensin BP-AKR dibuka pada tahun 2018, dan 4 SPBU lainnya dibuka pada Q1 2019. Ini adalah kemitraan yang kuat dan aman yang akan memberikan penawaran berbeda ke konsumen Indonesia. Kami berharap kemitraan dengan BP akan memberikan peluang bagi bisnis BBM ritel dan non-BBM.

Dengan kekuatan infrastruktur logistiknya, yang semakin diperkuat oleh kemitraan dengan BP untuk ritel, Perseroann melihat prospek positif untuk pertumbuhan volume BBM.

1. Pertambangan

Selama tahun 2018 rata-rata harga batubara Newcastle adalah sekitar $92 / MT meningkat 3,8% dari tahun lalu di angka $88/MT. Sementara Harga Batubara Acuan Indonesia mencapai $ 108,83/MT pada bulan Agustus 2018. Pada bulan Februari 2019, harga batubara Newcastle berada di angka $95/ MT.

Meskipun perkiraan harga komoditas lebih rendah sebagai dampak dari kelanjutan perang dagang pada tahun 2019, IEA masih memperkirakan bahwa harga batubara akan tetap stabil selama 5 tahun ke depan. Penurunan harga di Eropa dan Amerika Utara diimbangi oleh pertumbuhan yang kuat di India dan Asia Tenggara.

Produksi batubara Indonesia mencapai 548 juta MT pada tahun 2018, meningkat 18,9% dari tahun sebelumnya yaitu 461 juta MT, didorong oleh ekspansi produksi batubara dari beberapa perusahaan. Angka itu lebih tinggi dari target produksi 2018 yang direvisi pemerintah yaitu sebesar 506,9 juta MT. Dari produksi 2018, 115 juta MT dijual untuk pasar domestik, naik dari 97 juta MT pada tahun sebelumnya. Ekspor batubara pada tahun 2018 mencapai 413 juta MT, naik 13,46% dari 364 juta MT pada tahun sebelumnya.

Terlepas dari pelarangan ekspor terhadap mineral dan fluktuasi harga komoditas, sektor pertambangan masih menjadi andalan pemerintah hingga 5 tahun ke depan, terutama dari batubara, nikel, emas, tembaga, timah, bijih besi, dan bauksit. Juga dengan perencanaan yang tegas mengenai kepatuhan pemrosesan mineral secara onshore, industri ini jauh lebih stabil sekarang dibandingkan beberapa tahun yang sebelumnya. Sektor pertambangan berkontribusi 8% dari PDB pada tahun 2018. Permintaan bahan bakar dari sektor pertambangan masih diharapkan tumbuh di masa depan.

2. Pembangkit Listrik

Perseroan juga akan melanjutkan penyaluran BBM ke pembangkit listrik milik pemerintah. Meskipun dalam jangka panjang pembangkit listrik di Indonesia akan mengarah pada penggunaan uap, angin, dan air, namun dalam jangka waktu pendek ini pembangkit dengan tenaga diesel masih mendominasi. Perseroan siap mendukung dalam hal pengadaan solar untuk pembangkit listrik ini.

3. Perkebunan

Kinerja industri sawit nasional dinilai baik sepanjang tahun 2018. Total produksi kelapa sawit di Indonesia mengalami peningkatan 12% dibanding tahun sebelumnya mencapai 47 juta MT. Permintaan untuk CPO juga didukung oleh program wajib B20 untuk industri dan kendaraan. Gabungan Pengusaha Kelapa Sawit Indonesia )GAPKI) mencatat penyerapan domestik dari biodiesel sebesar 3,8 juta MT, atau meningkat 72% dari tahun lalu. GAPKI berharap produksi minyak sawit masih tumbuh sejalan dengan pertumbuhan ekonomi Indonesia. Pelanggan AKR dari industri perkebunan terutama berlokasi di Kalimantan Barat, dan di beberapa daerah di Sumatra.

4. Pelayanan Bunker

Bunker pertambangan dan Bunker Perikanan menggunakan BBM dari AKR. Prospek pertumbuhan penjualan BBM pada bunker pertambangan tentunya sejalan dengan prospek industri pertambangan. Sedangkan penyediaan ke bunker perikanan ditentukan juga oleh faktor-faktor yang mempengaruhi aktivitas pencarian ikan seperti cuaca, lokasi, maupun kebijakan dalam mengatur dunia kelautan dan perikanan.

5. General Market

Perekonomian Indonesia pada tahun 2019 diperkirakan akan tumbuh didukung oleh penguatan ekspor dan investasi. AKR berharap bahwa prospek pertumbuhan ekonomi tahun depan juga akan meningkatkan kebutuhan energi untuk sektor manufaktur, perdagangan, infrastruktur, dan transportasi.

Pertumbuhan infrastruktur yang dilakukan oleh pemerintah juga memberikan prospek positif untuk pendapatan BBM AKR.

6. Ritel

Perseroan meyakini bahwa sektor ritel menjanjikan potensi yang sangat besar. Saat ini, rasio jumlah SPBU dibandingkan dengan jumlah penduduk Indonesia masih sangat rendah. Selain itu, pertambahan jumlah kendaraan bermotor setiap tahunnya juga cukup tinggi. Pencabutan subsidi untuk beberapa produk BBM, termasuk bensin, memberikan peluang bagi pemain swasta untuk berpartisipasi dalam pasar bensin di Indonesia. Sejak 2016, Perseroan mulai memperkenalkan bahan bakar AKRA 92, yang memiliki tingkat oktan 92. Penjualan AKRA 92 menjanjikan. Dengan pengoperasian SPBU BP-AKR mulai tahun 2018, Perseroan mengharapkan penjualan bensin beroktan tinggi untuk tumbuh lebih tinggi.

Pada bulan April 2017, Perseroan mengumumkan penandatanganan joint venture Ritel di Indonesia dengan BP. Joint Venture ini membentuk perusahaan bernama PT Aneka Petroindo Raya, yang akan beroperasi di bawah nama “BP AKR Fuels Retail”. Dalam sebuah perjanjian eksklusif, kedua belah pihak berniat untuk mengembangkan dan menawarkan pengalaman yang berbeda kepada konsumen dengan memanfaatkan kemampuan serta keahlian BP dan AKR di pasar ritel yang sedang berkembang di Indonesia. Dua SPBU BPAKR dibuka pada 2018, dan 4 stasiun lagi dibuka pada Q1 2019. Sektor ritel akan menjadi faktor pertumbuhan di masa depan untuk segmen BBM.

7. Subsidi

Pada segmen BBM bersubsidi, Perseroan hanya menjual BBM jenis Solar. Pada bulan Januari 2018, Perseroan telah ditetapkan oleh BPH Migas sebagai Badan Usaha Pelaksana Penugasan Penyediaan dan Pendistribusian Jenis BBM Tertentu )P3JBT) untuk 5 tahun ke depan dari tahun 2018 sampai dengan 2022. Untuk tahun 2019, kuota subsidi AKR adalah 250.000 KL diesel yang akan didistribusikan melalui SPBKB dan SPBN milik AKR. Pada tahun 2017 Perseroan mulai berpartisipasi dalam program Kebijakan BBM 1 Harga. Hingga Januari 2019, Perseroan telah membangun 9 SPBU sebagai agen dari kebijakan BBM 1 Harga di area 3T )Terluar, Terdepan, Tertinggal). Pada tahun 2019, total SPBU untuk program ini yang akan dikembangkan oleh perusahaan adalah menjadi 10 SPBU.

8. Bahan Bakar Penerbangan

Pada bulan November 2016, Perseroan mengumumkan penandatanganan perjanjian joint venture antara AKR dan Air BP. Perusahaan patungan, PT Dirgantara Petroindo Raya, akan beroperasi di bawah nama Air BP-AKR Aviation dan diluncurkan untuk mengembangkan bisnis bahan bakar penerbangan di Indonesia. Indonesia adalah salah satu pasar penerbangan dunia dengan pertumbuhan tercepat, di mana perjalanan domestik diproyeksikan akan tumbuh ±15% per tahun, dan akan mencapai 180 juta penumpang pada tahun 2021. Perseroan mengharapkan dukungan pemerintah untuk partisipasi sektor swasta dalam bahan bakar penerbangan.

OUTLOOK OF BASIC CHEMICALS TRADING & DISTRIBUTION

Pemerintah telah menetapkan target pertumbuhan PDB 5,3% dalam anggaran 2019, sedikit lebih tinggi dibandingkan dengan pertumbuhan 5,17% pada 2018.

Kami berharap pertumbuhan PDB di masa depan juga akan mendorong permintaan barang konsumsi dan industri. Penjualan bahan kimia dasar pada 2019, sebagai bahan baku dasar untuk barang-barang ini, diperkirakan akan tumbuh sejalan dengan pertumbuhan PDB.

Perseroan mengharapkan volume distribusi bahan dasar kimia akan meningkat di tahun 2019 seiring peningkatan jumlah pabrik baru dan ekspansi pelanggan industri., terutama dari industri smelter dan rayon Pertumbuhan untuk produk kimia diharapkan berasal dari rayon, alumina, sabun, kaca, pipa perangkat makan, kabel, dan bahan konstruksi dari PVC, juga pabrik kimia yang membutuhkan kimia dasar.

OUTLOOK PABRIKAN PEREKAT KAYU(WOOD ADHESIVES)

Pertumbuhan industri properti di Asia diperkirakan melambat terutama jika perang dagang antara AS dan Cina masih berlangsung. Kebijakan pengetatan kredit Cina diperkirakan mendorong peningkatan jumlah pemilik properti yang menjual aset mereka untuk mendapatkan kas bagi operasi bisnis. Namun demikian, pada 2019 terdapat sinyal bahwa perang dagang akan berakhir. Diharapkan hal itu dapat terealisir dan berdampak pada pertumbuhan investasi di negara-negara Asia. Perseroan memperkirakan pertumbuhan di sektor properti akan mendorong peningkatan permintaan perekat kayu. ARUKI membidik pasar di luar Indonesia yaitu Afrika, Bangladesh, Vietnam, Malaysia, Myanmar, dan Sri Lanka.

Dari sisi pasar domestik, pasar bahan perekat kayu akan semakin ketat di 2019. Pertumbuhan pelanggan baru akan diikuti oleh pertumbuhan pemain baru di industri perekat. Pada tahun 2019, Aruki akan melanjutkan ekspansi pasarnya di papan panel komposit di Jawa dan papua, di mana banyak pabrik baru bermunculan. Diversifikasi produk perekat dalam bentuk bubuk )lem bubuk) juga memberi peluang kepada Aruki untuk menawarkan produk di luar Indonesia dan luar Jawa dan papua. Pada tahun 2019 Aruki akan lebih memperketat pembelian bahan baku, karena harga minyak diperkirakan kembali meningkat dan karenanya menaikkan harga Methanol. Pembelian bahan baku yang hati-hati adalah kunci untuk mendapatkan pertumbuhan laba di masa depan.

OUTLOOK OF LOGISTICS

Pemerintah Indonesia dengan era kepemimpinan baru, fokus pada percepatan kinerja dan pembangunan infrastruktur untuk membangun competitive advantage Indonesia dalam hal logistik. Indonesia merupakan negara kepulauan yang membuat kebutuhan logistik sangat tinggi, sementara Perseroan memiliki fasilitas logistik yang tersebar luas di Indonesia. Dengan total 10 pelabuhan, Perseroan siap mendukung bisnis perdagangan dan distribusi Perseroan serta melayani jasa logistik untuk pihak ketiga.

1. Logistik BBM

Sejalan dengan ekspektasi positif pertumbuhan volume BBM di 2019 baik itu di pelanggan industri maupun ritel, fasilitas distribusi dan penyimpanan produk liquid bulk )curah cair) juga akan meningkat. Melalui AKR Sea Transport )AST), Perseroan mendistribusikan BBM lintas pulau menggunakan Self Propelled Oil Barges )SPOB). Selama 2018, kami telah menambahkan 2 kapal, sehingga total kapal kami menjadi 12 unit. Sedangkan distribusi darat dilakukan dengan menggunakan truk milik AKR Transport Indonesia )ATI).

2. Jakarta Tank Terminal (JTT)

Peningkatan impor BBM juga akan meningkatkan permintaan sewa tangki penyimpanan BBM. Royal Vopak mengumumkan perluasan 100.000 cbm untuk penyimpanan bensin dan biofuel PT Jakarta Tank Terminal )JTT), pada tanggal 16 Februari 2018. Ekspansi ini akan menambah 8 tangki dengan kapasitas total 100.000 cbm di terminal, untuk bensin, etanol dan biodiesel. Ekspansi tersebut akan mendorong peningkatan kapasitas tangki JTT menjadi lebih dari 350.000 cbm.

Berlokasi strategis di Tanjung Priok, pelabuhan utama di Jakarta, JTT melayani pasar impor dan distribusi di wilayah Jakarta yang lebih besar untuk produk BBM. Impor produk BBM, khususnya bensin telah meningkat pesat di Indonesia dalam beberapa tahun terakhir ini, dan diperkirakan akan semakin bertumbuh didorong oleh pertumbuhan ekonomi Indonesia dan pertumbuhan penduduknya. Permintaan fasilitas penyimpanan tangki diperkirakan akan meningkat baik dengan adanya ekspansi distribusi bensin oleh pemain yang ada saat ini maupun dengan masuknya pemain baru ke pasar BBM.

3. Curah dan Kontainer

Perseroan melalui Usaha Era Pratama Nusantara )UEPN) melayani usaha bongkar muat curah kering dan container di Surabaya. Per Desember 2017, PT Berlian Manyar Sejahtera )BMS) telah mendapatkan konsesi untuk melaksanakan pengusahaan jasa kepelabuhan Terminal Manyar di Pelabuhan Gresik, Jawa Timur selama 76 tahun dari Kementerian Perhubungan.

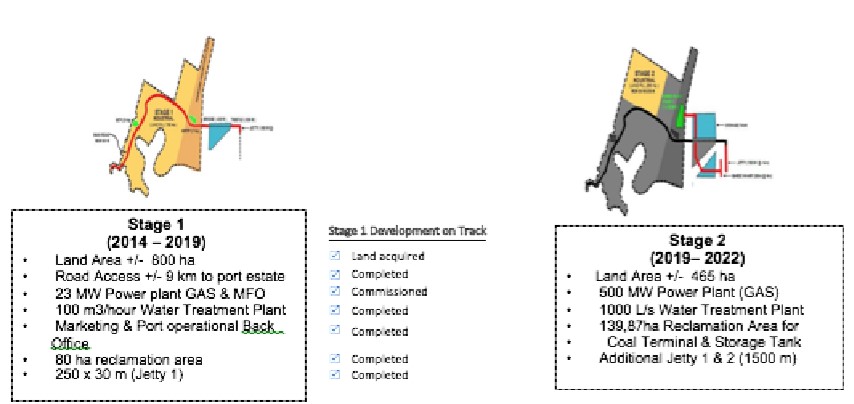

JAVA INTEGRATED INDUSTRIAL AND PORT ESTATE (JIIPE)

Perseroan percaya bahwa bisnis kawasan industri akan menunjukkan tren pertumbuhan yang positif di masa depan, apalagi dengan adanya dukungan pemerintah terhadap pengembangan perekonomian dengan proyek infrastruktur yang signifikan, dan pengembangan Kawasan Ekonomi Khusus )KEK). Perseroan bersama Pelindo III terus mengembangkan Java Integrated Industrial and Port estate )JIIPE), kawasan industri )BKMS) yang terintegrasi dengan pelabuhan laut dalam )BMS). Pada tahun 2018, JIIPE diresmikan sebagai Proyek strategis nasional.

Pada tahun 2019, pendapatan JIIPE diharapkan semakin meningkat dengan adanya pembelian lahan dari tenant baru yang juga akan menggunakan jasa fasilitas pendukung yang telah disiapkan pengelola kawasan. Pada tahun 2019, JIIPE mempunyai target sebagai berikut:

1. Penambahan jumlah tenant

2. Operasional pengolahan air dan pengolahan air limbah, pasokan gas pabrik, dan layanan broadband internet

JIIPE menjadi sumber pendapatan Perseroan yang prospektif di masa depan. Perseroan tidak hanya menjual lahan, namun Perseroan juga akan mempersiapkan penyediaan listrik, air, dan logistik sebagai recurring income. Dengan adanya JIIPE, diharapkan Perseroan dapat mendukung perusahaanperusahaan Indonesia dapat menjadi global supplier, dan sekaligus mendukung Indonesia dalam kontribusinya untuk Masyarakat Economic Asean )MEA).

AKSES PEMASARAN

Bahan Bakar Minyak

Adapun strategi pemasaran untuk bisnis distribusi BBM nonsubsidi adalah sebagai beriku:

1. Meningkatkan pangsa pasar di sektor industri dengan melakukan pemasaran yang intensif serta mengoptimalkan jaringan infrastruktur secara lebih efisien sampai ke lokasi terdekat pelanggan serta meningkatkan service value kepada pelanggan.

2. Membangun wilayah pemasaran baru, khususnya di daerah Indonesia timur, dan meningkatkan kapasitas penyimpanan untuk mengantisipasi pertumbuhan permintaan BBM.

3. Menawarkan Vendor Managed Inventory )VMI) untuk memberikan nilai tambah kepada para pelanggan utama.

4. Mengembangkan peluang-peluang pasar bagi usaha ritel AKR dengan BP serta produk-produk bahan bakar penerbangan

KIMIA DASAR

Bisnis kimia dasar pada umumnya bertumbuh seiring pertumbuhan Pendapatan Domestik Bruto. Strategi ke depan yang akan dicapai untuk bisnis distribusi kimia dasar adalah:

1. Meningkatkan volume penjualan dengan meraih pelanggan-pelanggan baru selain mempertahankan pelanggan-pelanggan saat ini.

2. Menawarkan produk ke pelanggan-pelanggan baru di remote area yang berada di dekat lokasi tangki AKR

3. Menerapkan harga yang kompetitif untuk mengimbangi sensitivitas pelanggan terhadap harga di masa depan.

4. Meningkatkan kapasitas tangki penyimpanan untuk mengantisipasi meningkatnya permintaan yang sejalan dengan pertumbuhan ekonomi Indonesia

PABRIKAN PEREKAT KAYU

1. Menerapkan harga yang kompetitif untuk pelanggan besar yang potensial

2. Melakukan pemasaran yang intensif ke calon pelanggan yang akan membangun pabrik baru di pulau Jawa dan Papua.

3. Menawarkan dan menginvestigasi pemasaran produk keluar Indonesia

LOGISTIK

1. Meningkatkan dan memaksimalkan kapasitas penyimpanan curah kering dan cair di Indonesia

2. Menawarkan “one stop service” pada pelanggan BBM dan kimia dasar

3. Meningkatkan kapasitas penyimpanan tangki sebesar 100.000 bcm menjadi 350.000 bcm, melalui perusahaan joint venture dengan partner Royal Vopak, yaitu Jakarta Tank Terminal.

KAWASAN INDUSTRI

1. Menargetkan tenant industri yang membutuhkan fasilitas pelabuhan serta utilitas

2. Mengembangkan kawasan industri terintegrasi dengan fasilitas, listrik, air, dan gas

3. Memperoleh pendapatan recurring income dari tenant yang ada.

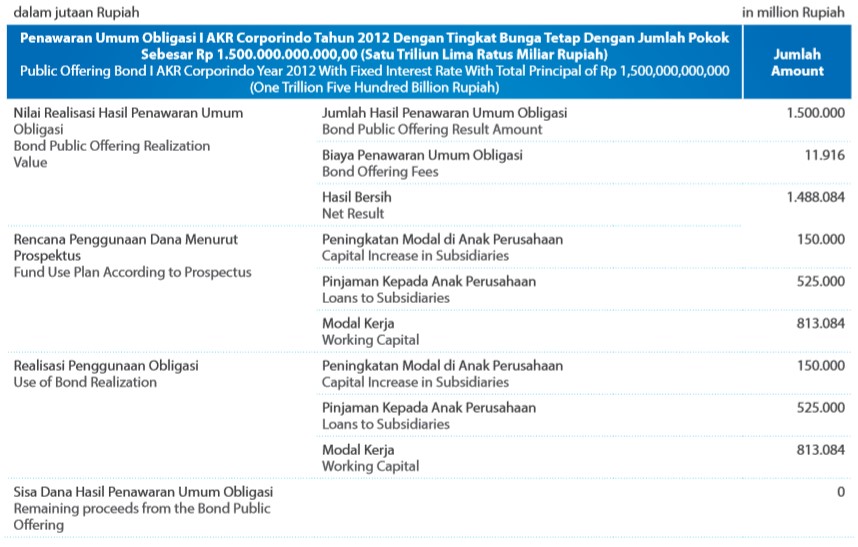

REALISASI PENGGUNAAN DANA HASIL PENAWARAN UMUM

Dana hasil Penawaran Umum Obligasi I Tahun 2012 telah habis digunakan dan penggunaannya telah dilaporkan dalam RUPST tanggal 5 Mei 2015.

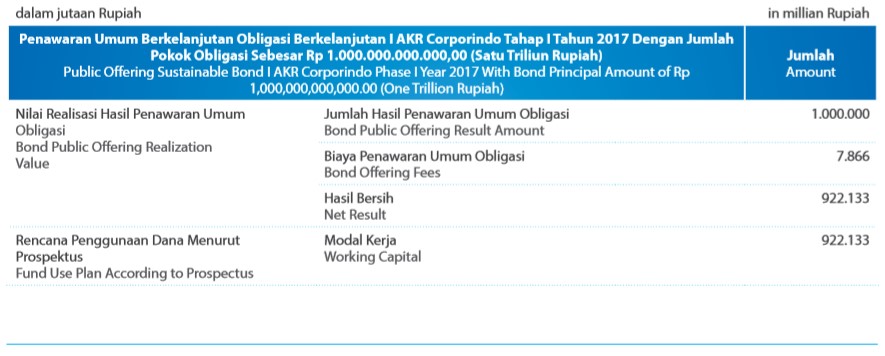

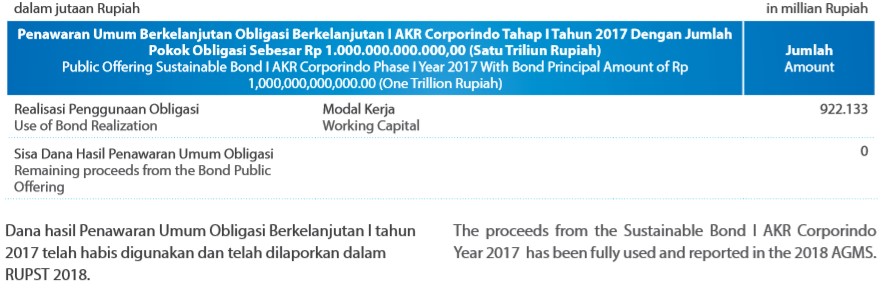

Dana hasil Penawaran Umum Obligasi Berkelanjutan I tahun 2017 telah habis digunakan dan telah dilaporkan dalam RUPST 2018.

INFORMASI MATERIAL

Perseroan tidak melakukan investasi, ekspansi, divestasi, penggabungan usaha, akuisisi, maupun restrukturisasi utang / modal yang material selama tahun 2018.

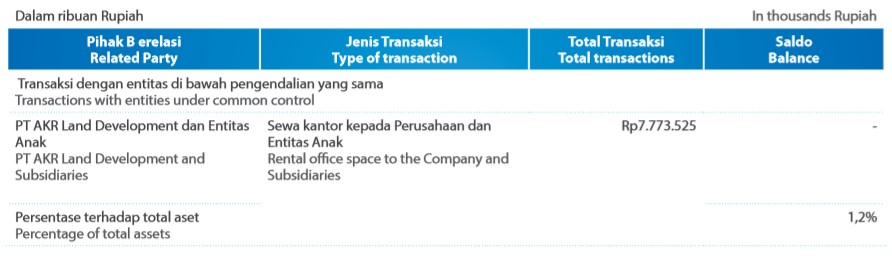

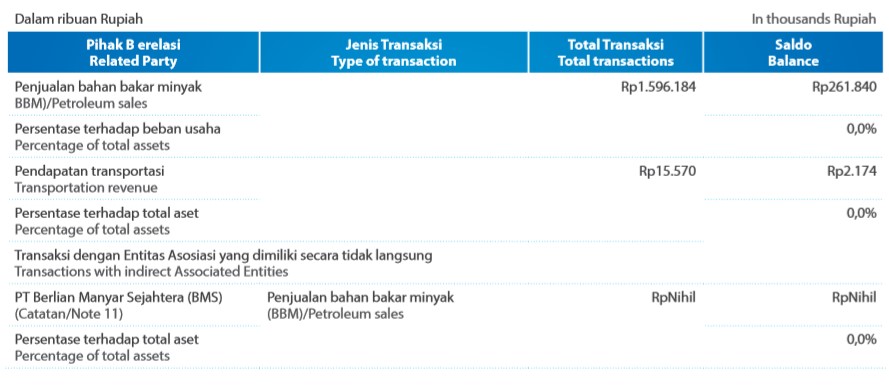

INFORMASI TRANSAKSI MATERIAL YANG MENGANDUNG BENTURAN KEPENTINGAN DAN/ATAU TRANSAKSI DENGAN PIHAK AFILIASI

Dalam kegiatan usaha normal, Perseroan dan Entitas Anak melakukan transaksi dengan pihak-pihak berelasi, yang dilaksanakan pada tingkat harga dan persyaratan yang disetujui oleh pihak-pihak tersebut.

PERUBAHAN PERTURAN PERUNDANGUNDANGAN

Sejak 2018, semua distributor petroleum wajib menyalurkan solar B20 kepada pengguna industri kecuali sektor tertentu.

PERUBAHAN KEBIJAKAN AKUNTANSI

Efektif tanggal 1 Januari 2018, berikut ini adalah standar akuntansi yang telah disahkan oleh Dewan Standar Akuntansi Keuangan )DSAK) yang dipandang relevan terhadap pelaporan keuangan Perusahaan dan Kelompok Usaha tetapi tidak menimbulkan dampak yang signifikan terhadap laporan keuangan konsolidasian:

- Amandemen PSAK No. 2: Laporan Arus Kas tentang Prakarsa Pengungkapan. Penerapan dini diperkenankan. Amandemen ini mensyaratkan entitas untuk menyediakan pengungkapan yang memungkinkan pengguna laporan keuangan untuk mengevaluasi perubahan pada liabilitas yang timbul dari aktivitas pendanaan, termasuk perubahan yang timbul dari arus kas maupun perubahan non-kas.

- Penyesuaian PSAK No. 15: Investasi pada Entitas Asosiasi dan Ventura Bersama. Penyesuaian ini mengklarifikasi bahwa pada saat pengakuan awal, entitas dapat memilih untuk mengukur investasinya pada nilai wajar atas dasar investasi-perinvestasi.

- Amandemen PSAK No. 46: Pajak Penghasilan tentang Pengakuan Aset Pajak Tangguhan untuk Rugi yang Belum Direalisasi. Penerapan dini diperkenankan. Amandemen ini mengklarifikasi bahwa untuk menentukan apakah laba kena pajak akan tersedia sehingga perbedaan temporer yang dapat dikurangkan dapat dimanfaatkan; estimasi atas kemungkinan besar laba kena pajak masa depan dapat mencakup pemulihan beberapa aset entitas melebihi jumlah tercatatnya.

- Amandemen PSAK No. 53 – Kompensasi Berbasis Saham: Klasifikasi dan Pengukuran Transaksi Kompensasi Berbasis Saham Amandemen ini bertujuan untuk memperjelas perlakuan akuntansi terkait klasifikasi dan pengukuran transaksi kompensasi berbasis saham.

- PSAK No. 67 )Penyesuaian 2018): Pengungkapan Kepentingan dalam Entitas Lain Penyesuaian ini mengklarifikasi bahwa Persyaratan pengungkapan dalam PSAK No. 67 juga diterapkan pada setiap kepentingan dalam entitas yang diklasifikasikan sesuai PSAK No. 58.

Penerapan PSAK dan ISAK revisi lainnya tidak menimbulkan dampak yang signifikan terhadap laporan keuangan konsolidasian.

Pada tahun 2018, tidak terdapat hal-hal yang berpotensi berpengaruh signifikan terhadap kelangsungan usaha Perseroan. Kondisi lingkungan eksternal dan internal Perseroan masih terjaga pada posisi yang baik dan cenderung lebih baik dibandingkan tahun sebelumnya. Walau pada tahun 2018 nilai tukar Rupiah terhadap Dolar AS mengalami fluktuasi, namun Perseroan telah memiliki strategi khusus dalam menghadapi kondisi tersebut.

Selain itu, Perseroan telah memiliki inventory dan stock systems yang sangat baik sehingga tidak banyak terpengaruh oleh fluktuasi harga minyak dunia.

Infrastruktur logistik yang dimiliki Perseroan juga menjadi salah satu kekuatan Perseroan yang tidak dimiliki oleh pemain lainnya. Dengan kekuatan tersebut, Perseroan pada tahun 2018 mampu merealisasikan peningkatan marjin laba bersih dibandingkan tahun sebelumnya.

ASSESSMENT YANG DILAKUKAN MANAJEMEN

Manajemen AKR secara berkala melakukan pemantauan kinerja Perseroan. Pemantauan dilakukan bersama dengan Dewan Komisaris dan Komite Audit. Berdasarkan hasil pemantauan yang dilakukan, Manajemen AKR berkesimpulan bahwa Perseroan masih berada dalam posisi yang sangat baik dan memiliki potensi yang besar untuk terus berkembang.

POTENSI PENGEMBANGAN

Perseroan masih memiliki potensi yang sangat besar untuk terus berkembang. Di segmen BBM, berbekal kekuatan infrastruktur logistik yang semakin diperkuat dengan partnership dengan BP untuk ritel dan bahan bakar penerbangan, Perseroan melihat adanya prospek yang positif untuk pertumbuhan volume BBM di segmen yang ada saat ini dan segmen yang baru.

Di sektor ritel, Perseroan akan terus mendorong pengembangan jaringan SPBU yang dimilikinya. Perseroan meyakini bahwa sektor ritel menjanjikan potensi yang sangat besar. Saat ini, rasio jumlah pom bensin dibandingkan dengan jumlah penduduk Indoensia masih sangat rendah. selain itu, pertambahan jumlah kendaraan bermotor setiap tahunnya juga cukup tinggi. untuk itu, Perseroan akan terus mendorong pengembangan jaringan SPBU, baik SPBU yang menggunakan brand AKR )BBM subsidi dan BBM nonsubsidi) maupun dengan brand BP-AKR )khusus BBM nonsubsidi).

Selain itu, perekonomian Indonesia yang diprediksi akan terus meningkat pada tahun-tahun mendatang dapat meningkatkan daya beli masyarakat dan roda ekonomi akan kembali bergerak maju. Ini menjadi peluang bagi Perseroan untuk kembali memacu pertumbuhan volume kimia dasar dan BBM.

AKR juga terus mengembangkan Java Integrated Industrial and Port Estate )“JIIPE”) yang terletak di Gresik, Jawa Timur sebagai salah satu strategi ekspansi Perseroan. Dengan adanya JIIPE, Perseroan menyediakan kebutuhan logistik dan solusi energi untuk pelanggan industri. Proyek ini akan menjadi salah satu kawasan industri yang terintegrasi dengan pelabuhan terbesar di Indonesia. JIIPE akan memberikan kontribusi yang lebih baik lagi bagi Perseroan di masa mendatang. Pendapatan dari penjualan lahan kawasan dan infrastruktur pendukung akan menjadi sumber pendapat baru bagi Perseroan.